La medición de la pobreza o la pobreza de la medición en Argentina

Un editorial publicado por The Washington Post el 3 de abril de 2026[1] calificó la gestión de Javier Milei como un «experimento radical» con resultados concretos. Allí se destacó la baja de la pobreza del 53% al 28% y la inflación del 200% al 33% anual a febrero de 2026.

En esta nota, la investigadora de CLACSO, Jésica Pla, muestra la debilidad de esos datos y cómo ocultan una realidad de empobrecimiento, baja del poder de compra y endeudamiento creciente entre las familias de la Argentina.

La medición de la pobreza o la pobreza de la medición

Reflexiones sobre el actual contexto argentino

Jésica Lorena Pla[2]

La medición de la pobreza en la Argentina se basa en el criterio monetario. Se calcula la Canasta Básica de Alimentos (CBA) para determinar la «línea de indigencia» (ingreso mínimo para cubrir requerimientos nutricionales). A ésta se suma el gasto en bienes y servicios no alimentarios para obtener la Canasta Básica Total (CBT), que establece la «línea de pobreza». La «tasa de pobreza» indica el porcentaje de la población sin ingresos familiares suficientes para alcanzar la CBT. Los datos provienen principalmente de la Encuesta Permanente de Hogares (EPH) que realiza el Instituto Nacional de Estadística y Censos (INDEC). Sin embargo, se ha cuestionado recientemente si este indicador monetario refleja adecuadamente la realidad de las familias.

Una nota reciente (Salvia, 2026) critica la presentación «liviana» del dato de la baja de pobreza al 28,2% en 2025 (INDEC, 2026), instando a un debate público riguroso que cuestione los mecanismos de construcción del indicador y su capacidad para medir la realidad de la vida de las personas.

El autor identifica un problema metodológico clave: la variación en el registro de ingresos. Desde finales de 2023, la Encuesta Permanente de Hogares (EPH) ha documentado un crecimiento constante en la declaración de ingresos, particularmente aquellos que no provienen del trabajo (como programas y transferencias estatales). Este cambio se atribuye a modificaciones en el cuestionario de la encuesta, diseñadas para captar de manera más efectiva estas transferencias. La tasa de pobreza baja porque se registra un ingreso que antes no se computaba, sin que necesariamente haya un aumento real en el dinero disponible «en el bolsillo» o en la capacidad de compra de las familias. Segundo, la canasta de consumo está desactualizada: la canasta utilizada para trazar la línea de pobreza se basa en patrones de consumo obsoletos (medidos por la ENGHo 2017–2018). Esta estructura metodológica no logra captar el encarecimiento de costos no alimentarios derivado del reordenamiento (aumento) de los precios relativos entre 2024 y 2025, que incrementó el peso de servicios esenciales (vivienda, transporte, energía, comunicaciones) en la economía familiar. En consecuencia, hogares que son clasificados estadísticamente como «no pobres» en realidad disponen de un menor ingreso para cubrir gastos esenciales distintos a la comida, lo que contradice el optimismo que sugiere la baja del indicador.

La simplificación del dato en “alcanzar o no alcanzar” una canasta de ingresos, para ser “pobre” o “no pobre” reduce el debate, y no permite una caracterización más profunda de las condiciones de vida de la población. Preguntas que surgen ante una mirada más amplia podrían ser: ¿cómo llegan las familias a “alcanzar” ese conjunto de bienes y servicios para “no ser pobres”?, ¿cuántas personas del hogar trabajan para lograrlo?, ¿cuántas horas trabajan quienes lo hacen?, ¿qué otras estrategias aplican?

Para comprender cómo las familias «alcanzan» la Canasta Básica Total (CBT), es necesario mirar más allá del ingreso laboral y analizar estrategias de supervivencia como la financiarización del consumo básico. Informes recientes del Banco Central de la República Argentina (BCRA, 2025) señalan que la deuda se ha vuelto un insumo central para la sobrevivencia de amplios sectores de la población: se estima que las familias caracterizadas como pobres solo cubren el 64,4% con sus ingresos laborales o no laborales, mientras que el tercio restante constituye una «brecha de la deuda» que evita la caída estadística en la indigencia, pero genera una opacidad en las mediciones de progreso social al sostener niveles de vida mediante la absorción de deuda.

En el mismo sentido, el año 2026 marca un punto de inflexión: la capacidad de pago ha llegado a su límite, arrojando un coeficiente de morosidad que alcanza niveles máximos en más de veinte años. El incumplimiento de pago es particularmente crítico en los préstamos personales y el sector de las Fintech, donde la mora supera el 30% en algunos segmentos debido al agotamiento de la capacidad de crédito rotatorio para afrontar gastos corrientes.

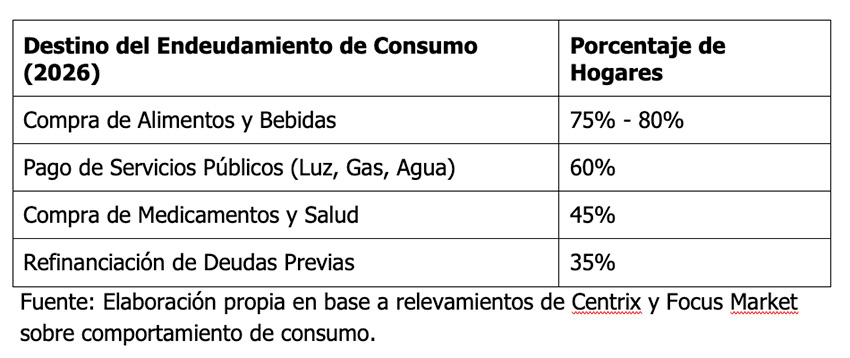

El principal destino de este endeudamiento es la cobertura de necesidades básicas, es decir, de esos elementos que se miden en la Canasta de Pobreza:

Esta dinámica se apoya en un crédito que ha mutado de herramienta para bienes durables a un puente para la subsistencia: entre el 75% y 80% de los hogares se endeuda para comprar alimentos, el 60% para servicios públicos y el 45% para salud.

Este breve examen nos haría suponer que la aparente estabilidad de los indicadores de pobreza es, en realidad, el síntoma de un sistema que financia la supervivencia a costa de una privación de futuro, una presión sobre la vida cotidiana, y una limitación de futuras estrategias de movilidad social dentro de las familias.

Un estudio cualitativo sobre inclusión financiera en Argentina realizado entre enero y febrero de 2026 revela que la deuda en los sectores informales y trabajadores de salarios bajos no es un proyecto de inversión, sino un «goteo constante» para subsistir. El financiamiento digital hoy funciona como una «emergencia social financiada» que absorbe el choque inflacionario.

Incluso en el empleo formal, el crédito aparece como la única respuesta ante imprevistos, transformándose rápidamente en una trampa de cuotas. Roberto (50), encargado de edificio, lo describe:

«La primera vez fue porque se nos rompió el lavarropas… me fijé en la app y me salía que tenía disponible como setenta lucas… saqué lo que necesitaba. Pero después entendés que los intereses son altos, que no conviene, pero igual lo sacás porque te quedaste corto ese mes. El mes siguiente sacás otro. Y ahí tenés dos créditos corriendo. Y después tres… y chau. Cuando tenés las cuotas encima, no te queda nada para guardar. Llega el sueldo, se va en gastos y cuotas, y chau…».

Para los trabajadores informales, la inmediatez de las plataformas Fintech reemplaza a la banca tradicional, sirviendo de «parche» para servicios básicos:

«Mercado Pago lo tenés más a mano… es para los gastos más chicos. Por ejemplo, si la factura de internet me llega el 20 y no llego, saco el préstamo para que no me corten la línea. O si tengo que pagar 60 y tengo 50 en efectivo, lo que me falta lo pido a Mercado«.

Ante la opacidad de los datos —producto de las mutaciones en los instrumentos de medición y de la captación de ingresos que no reflejan capacidad de compra real—, la dicotomía estadística de estar de un lado o del otro de la línea de pobreza resulta insuficiente para caracterizar la vulnerabilidad de las familias argentinas. Una lectura integral debe trascender el umbral monetario para capturar dimensiones críticas donde la privación se profundiza: la brecha de género, que sobrecarga las tareas de cuidado en hogares con estrategias de supervivencia al límite; la fragmentación territorial, que condiciona el acceso a servicios y oportunidades según el código postal, entre otras dimensiones. Fundamentalmente, no debemos dejar de mirar la encrucijada generacional ante la que nos encontramos. La gestión macroeconómica no puede ampararse en una mejora de los indicadores agregados para ocultar estas carencias estructurales. El endeudamiento de subsistencia como ‘parche’ de ingresos no es un fenómeno inocuo; es una transferencia de precariedad hacia las y los jóvenes, a quienes se les hereda un horizonte de movilidad social hipotecado por la falta de previsibilidad y la acumulación de deudas financieras.

Discutir la construcción de los indicadores sociales es, por tanto, un imperativo intelectual y ético. Solo un debate público riguroso e informado, que recupere la perspectiva de los derechos sociales y la calidad de vida, permitirá diseñar un proyecto de desarrollo colectivo que deje de financiar la urgencia a costa de privar de futuro a las próximas generaciones.

Referencias utilizadas

Banco Central de la República Argentina. (2025). Informe de inclusión financiera: Octubre de 2025. [PDF]. https://www.bcra.gob.ar/archivos/Pdfs/PublicacionesEstadisticas/Informe-inclusion-financiera-octubre-25.pdf

Focus Market. (2026, 15 de mayo). 6 de cada 10 hogares de Argentina tiene deuda no bancaria. Focus Market Blog. https://focusmarket.com.ar/blog/6-de-cada-10-hogares-de-argentina-tiene-deuda-no-bancaria/

Informate Salta. (2026, 24 de mayo). El nuevo mapa del endeudamiento familiar en Argentina: cómo y por qué se ahogan los hogares. https://informatesalta.com.ar/economia/el-nuevo-mapa-del-endeudamiento-familiar-en-argentina–como-y-por-que-se-ahogan-los-hogares_a695d56f7583e69812801c53c

Instituto Nacional de Estadística y Censos (INDEC). (2026). Incidencia de la pobreza y la indigencia en 31 aglomerados urbanos: Segundo semestre de 2025 (Informes técnicos Vol. 10, n° 80; Condiciones de vida Vol. 10, n° 7). [PDF]. https://www.indec.gob.ar/uploads/informesdeprensa/eph_pobreza_03_269225CA3217.pdf

Messina, G. M. (2017). “La construcción social de los indicadores de pobreza: una aplicación al caso de Argentina”. Athenea Digital. Revista de Pensamiento e Investigación Social, 17(3), 247-270. https://doi.org/10.5565/rev/athenea.2045

Primera Edición. (2026, 23 de mayo). Crisis económica argentina 2026: ajuste, pobreza, morosidad y federalismo. https://www.primeraedicion.com.ar/nota/101095339/crisis-economica-argentina-2026-ajuste-pobreza-morosidad-federalismo/

Salvia, A. (2026, 23 de marzo). La insoportable levedad del dato de pobreza. Perfil. https://www.perfil.com/noticias/opinion/la-insoportable-levedad-del-dato-de-pobreza-por-agustin-salvia.phtml

[1] New data from Argentina shows the real answer to poverty.

[2] CONICET – CAECS Universidad Abierta Interamericana. Directora del Grupo de Trabajo CLACSO “Desigualdades y cambio social” (2026 – 2028).